Ставка на риск

Центральный банк де-факто анонсировал очередное повышение ключевой ставки, пишет «Российская газета» во вторник. На сколько вырастет ставка пока неизвестно, однако такое увеличение является уже седьмым подряд.

Аналитики сходятся во мнении, что будет выбран максимальный из обозначенных Банком России шагов повышения ставки. Какие риски для России несет планомерное повышение ставки, поможет ли такая мера в борьбе с инфляционным давлением из США и какой рецепт сдерживания инфляции Центробанк игнорирует не первый год – разбирался член ВКС Партии прямой демократии Андрей Филиппов:

«Ранее мы уже говорили о завозном характере инфляции в России, в то же время Банк России разработал Основные направления единой государственной денежно-кредитной политики (ДКП) на 2022 год и период 2023 и 2024 годов. Документ был проанализирован комитетами Госдумы по финансовому рынку, экономической политике и по бюджету и налогам.

В документе среди пожеланий и предложений, имеющих рекомендательный характер, содержится обеспокоенность комитетов тем, что «наблюдаемое инфляционное давление в экономике России вызвано в значительной степени внешними факторами». Из этого следует, что комитеты ГД видят именно завозной характер инфляции. Так же в документе содержится рекомендация Банку России принимать решения о дальнейшем повышении ключевой ставки только в исключительных случаях, с глубоким анализом последствий в долгосрочной перспективе.

Тем не менее, по информации ряда СМИ, в том числе «Российской Газеты», можно уже сейчас говорить о высокой вероятности дальнейшего повышения ключевой ставки в седьмой раз подряд, так как по заявлениям главы Банка России Эльвиры Набиуллиной, рассматриваться будет диапазон изменения ставки от нуля до одного процентного пункта, при этом сохранение ставки или повышение на минимальные 0,25 процентного пункта – самые маловероятные варианты.

Данная практика на фоне продолжающегося роста завозной инфляции в России не может не вызывать обеспокоенности, так как данная мера все дальше будет тормозить российский бизнес, что и дальше будет оказывать негативный эффект на экономику страны. В то же время регулятор пока не публикует никаких материалов, которые бы содержали какой-либо анализ последствий, но, конечно, обеспокоенность комитетов ГД носит рекомендательный характер и ЦБ не обязан начинать как-то по-новому обосновывать очередное повышение ключевой ставки.

В то же время в США инфляция бьет новые рекорды, ускорившись по итогам ноября до 6,8 % – это максимум за последние 40 лет. Такой уровень инфляции приводит к удорожанию товаров по всей цепочке создания добавленной стоимости и цены на товары растут. А так как цены выражены в долларах и евро, это уже приводит к повышению цен на внутреннем рынке России за счет импорта. Соответственно возникает резонный вопрос, как повышение ключевой ставки в России поможет в борьбе с инфляционным давлением из США? Никак, тут нужно снижать долю импортных товаров при помощи импортозамещения, развивая собственный бизнес и собственные производства, а для этого нужны дешевые деньги, то есть снижение ключевой ставки. При текущем высоком уровне импорта мерами Центробанка практически невозможно обуздать инфляцию. Напомню, что по импорту мы завозим очень много товаров, до 75 %.

В результате в дальнейшем при планомерном повышении ключевой ставки уже сейчас можно разглядеть определенные риски для нашей страны, такие как снижение деловой активности, конец льготной ипотеки, рост стоимости кредита. Также повышение ставки все больше будет усиливать бегство в иностранную валюту, так как при этом затрудняется деятельность реальной экономики.

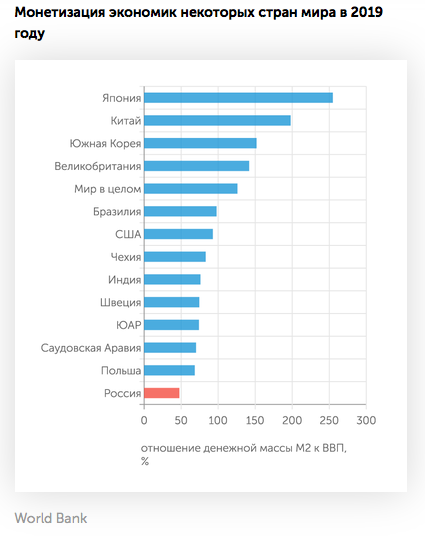

Еще одна проблема помимо инфляции – это то, что у нас «обескровленная» экономика. Что это значит? Expert.ru в этом году выполнил расчеты монетизации российской экономики по данным Банка России и Росстата. На графике видно, что в 2020 году монетизация увеличилась, но по-прежнему сильно отстает от экономик развитых стран. В Японии коэффициент монетизации, по данным expert.ru, составляет 255 %, в Китае – 152 %, в Великобритании – 142 %. Есть и сравнение коэффициента монетизации с 2003 по 2018 год включительно: в целом картина из года в год меняется не сильно, и каждый год она не в нашу пользу.

Чем выше монетизация экономики, тем ниже стоимость денег, и тем больше страна развита. В условиях низкой монетизации российской экономики рынок реагирует на повышение базовой ставки ростом цен на товары и удорожанием кредитов. А нам наоборот нужно увеличить денежную массу, тогда и цены бы снизились за счет роста деловой активности. Вот один из возможных рецептов, который почему-то не первый год игнорируется Центробанком».